インタビュー&コラム

キャッシュ・フロー計算書とは?3つの区分、作り方、経営者が見るべきポイントを解説

目次本記事の内容

- 1.キャッシュ・フロー計算書とは?

- 2.そもそもキャッシュ・フローとは?

- 3.キャッシュ・フローを把握する目的

- 4.キャッシュ・フロー計算書と他の財務諸表との違い(貸借対照表、損益計算書)

- 5.キャッシュ・フロー計算書のキャッシュ・フロー区分

- 6.営業キャッシュ・フローを算出する、「直接法」・「間接法」

- 7.キャッシュ・フロー計算書の作成方法

- 8.キャッシュ・フロー計算書の読み方

- 9.IPO準備における留意事項

- PR:おすすめクラウド会計・会計システムのサービス一覧

1.キャッシュ・フロー計算書とは?

キャッシュ・フロー計算書とは、企業の一定期間における現預金の流入と流出を記録した会計書類です。

貸借対照表・損益計算書・株主資本等変動計算書とともに、金融商品取引法により上場企業に作成が義務付けられている財務諸表の一つで、業績を開示する決算短信や有価証券報告書に掲載されています。

一方で、未公開会社が期末決算の際に作成する決算書類や税務申告の添付書類においては作成が義務付けられていません。

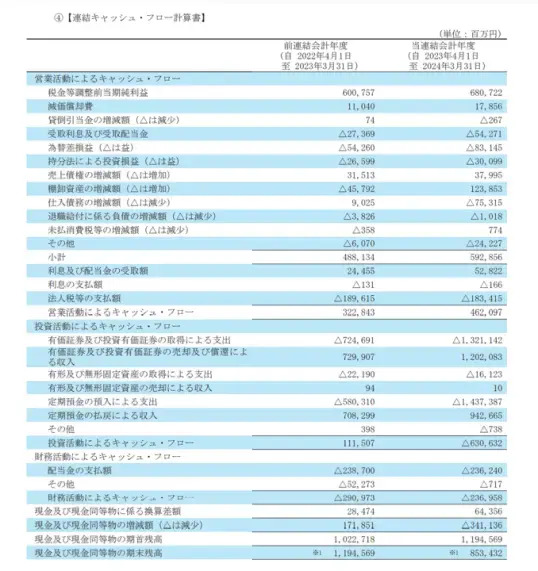

▲例)任天堂株式会社 2024年3月期の連結キャッシュ・フロー計算書

2.そもそもキャッシュ・フローとは?

「キャッシュ・フロー」とは、“キャッシュ”=“現金”の、“フロー”=“流れ”という意味です。もう少し固い表現をすると、“資金(事業活動の元手にあてる金銭(現金))の増加又は減少”とも言えます。つまりキャッシュ・フロー計算書とは、現金の流れを見える化するための財務諸表です。

したがって、現金の増加又は減少を伴わない交換取引等は、キャッシュ・フロー計算書には反映されません。また、当座預金から普通預金への預け替えのように、現金及び現金同等物相互間の取引は、現金に増加又は減少が生じないため、キャッシュ・フロー計算書の記載対象とはなりません。

3.キャッシュ・フローを把握する目的

「黒字倒産」という言葉をご存じでしょうか。

これは、会計上は黒字(利益を計上している状態)であるにもかかわらず、実際の資金が不足して支払い能力がなくなり、倒産してしまう状況を指します。

キャッシュ・フロー計算書は、このような事態を回避するために作成します。実際の資金収支を明確にすることで、経営者や投資家に対して企業の財務健全性や資金運用の効率性を評価するための貴重な情報を提供します。特に、成長中の企業にとって、資金収支は常に悩みの種であり、そのような企業に投資をする投資家もキャッシュ・フロー計算書を注視しています。

4.キャッシュ・フロー計算書と他の財務諸表との違い(貸借対照表、損益計算書)

記事提供元

クラウド会計なら勘定奉行のOBC

56万社の豊富な導入実績に加え、過去5年、IPO実現企業の半数以上がご採用。

法改正など業務ご担当者が知っておくべき情報も全国セミナーでタイムリーにご提供。

業務標準化、生産性向上は奉行シリーズにおまかせあれ!

|

株式会社オービックビジネスコンサルタント |