インタビュー&コラム

貸倒引当金とは?計算方法、仕訳例、税務と会計の違いについて解説

目次本記事の内容

- 1.貸倒引当金とは

- 2.貸倒引当金の勘定科目とは

- 3.貸倒引当金の仕訳例

- 4.貸倒引当金の計算方法(税務)

- 5.貸倒引当金の計算方法(会計)

- 6.IPO準備企業における留意事項

- 7.貸倒引当金のよくある質問

- 8.会計基準等の参考条文

- PR:おすすめクラウド会計・会計システムのサービス一覧

1.貸倒引当金とは

貸倒引当金(かしだおれひきあてきん)とは、取引先の倒産や経営悪化により、売掛金や貸付金などの金銭債権が回収不能(貸倒れる)になることで生じる収益減(損失)に備え、売掛金が発生した年度に貸倒れリスクを見積もって設定する引当金をいいます。

1-1.貸倒引当金の対象になる債権

貸倒引当金として認められる債権は、主に、将来、金銭による取立てを目的としているものです。そのため、売掛金・受取手形・未収金・貸付金などが対象になり、敷金や保証金などは対象になりません。

参照:

・No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲|国税庁

・法人税法 第52条「法人税法 | e-Gov 法令検索」

1-2.税務と会計の考え方と目的の違い

貸倒引当金の計上は、会計と税務で取り扱いが異なります。

会計上は原則、貸倒引当金の計上が義務付けられています。一方で、税務上は原則、計上が認められておらず、一定の場合にのみ損金(税務上の費用)に算入することが容認されています。

この取扱いの違いは、会計と税務における目的の違いに起因します。

会計(財務会計)は投資家の意思決定に有用な情報を提供することを目的としているため、将来のリスクを出来る限り正確に見積り、財務諸表に反映させる必要があります。一方で、税務は課税の公平性の観点から、支出が確定していない債務を税務上の費用として利益から差し引くことは、原則として認められていません。ただし、資本金が1億円以下の会社等に限り、「より具体的な条件」を設けることで貸倒引当金の計上を容認しています。

| 会計 | 投資家の意思決定に有用な情報を提供すること |

|---|---|

| 税務 | 課税の公平性 |

1-3.貸倒引当金を計上するメリット

会計・税務それぞれで、貸倒引当金を計上するメリットがあります。

| 会計 | 将来の損失リスクを可視化できる |

|---|---|

| 税務 | 一定の場合、損金に算入できる |

税務上は前述の通り、基本的には貸倒引当金の計上が認められていませんが、一定の場合に、損金算入することが可能です。それにより、節税効果を得られる可能性があります。

会計上は将来の損失リスクを可視化できるというメリットがあります。

ただし、そもそも会計の目的が投資家の意思決定に有用な情報を提供することであり、その目的を達するためにリスクを正確に見積もって財務諸表に反映させるため、会社にとってはメリットである以上に義務でもあります。

貸倒れリスクが可視化できている状況と、できていない状況を、図を用いて説明します。

■例

・当期に商品を100で販売して売掛金を計上

・その後50は回収

・翌期に得意先が倒産し50の損失が発生

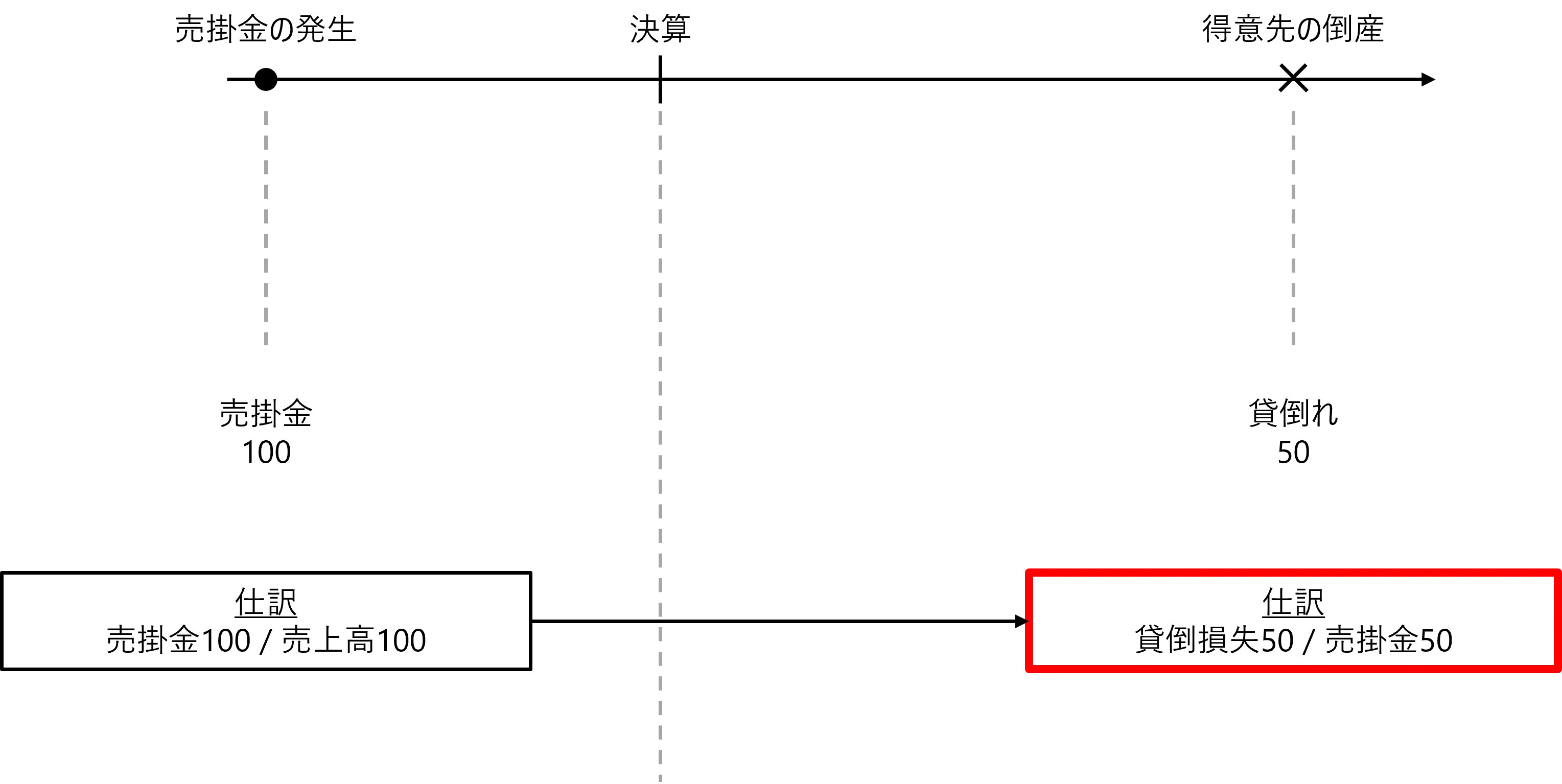

○貸倒れリスクが可視化できていない状況(売掛金発生~倒産による貸倒れ)

得意先が倒産したタイミングで、初めて多額の損失が生じています。

投資家(株主や金融機関)からすると、「貸倒れる(損失が出る)リスクはもっと前からあったのではないか」という疑念を持ち、会社との信頼関係が崩れてしまうかもしれません。

また上図の貸倒損失50が、仮に50億円と多額だった場合は、財務的なインパクトもかなり大きいのではないでしょうか。

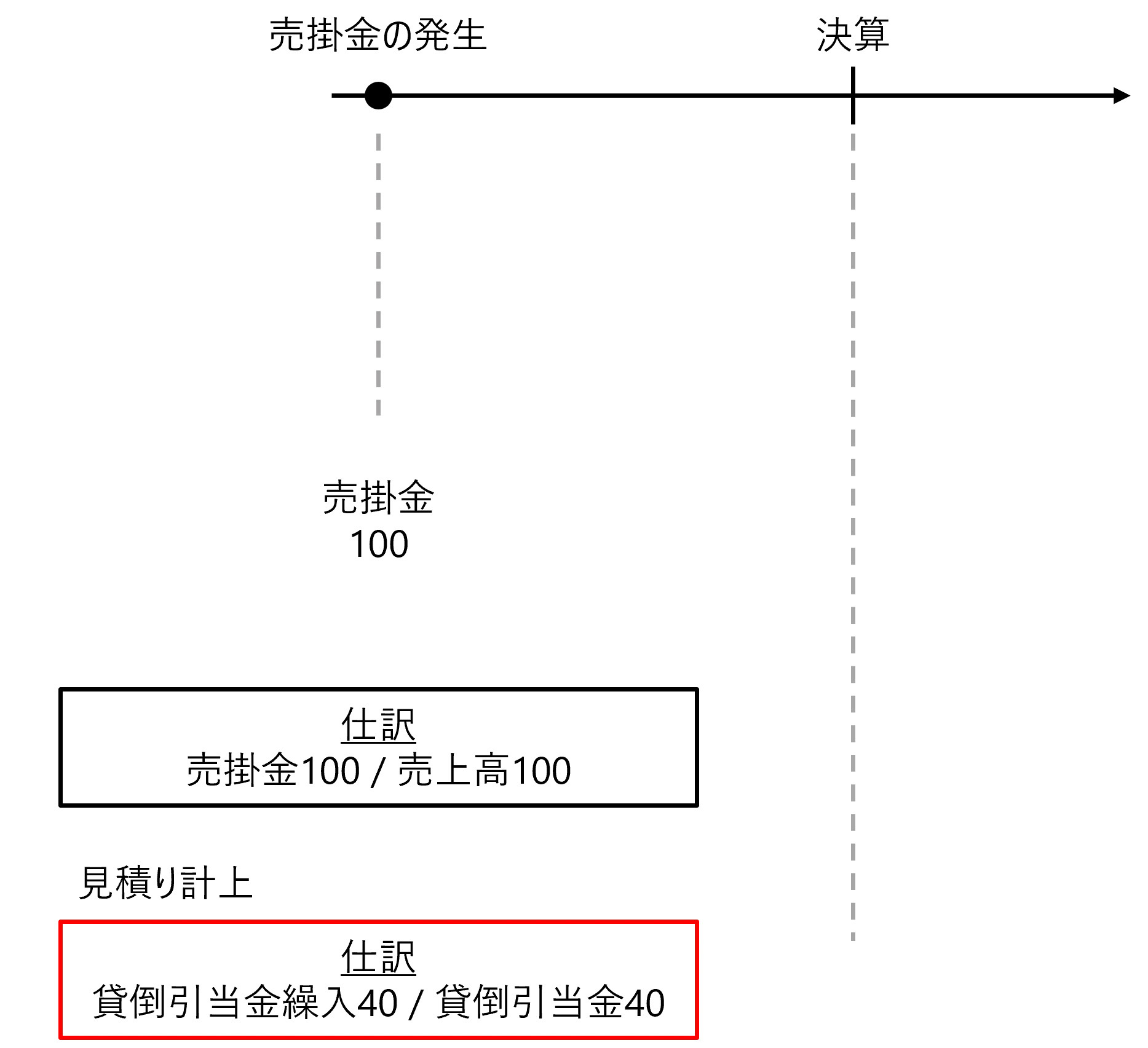

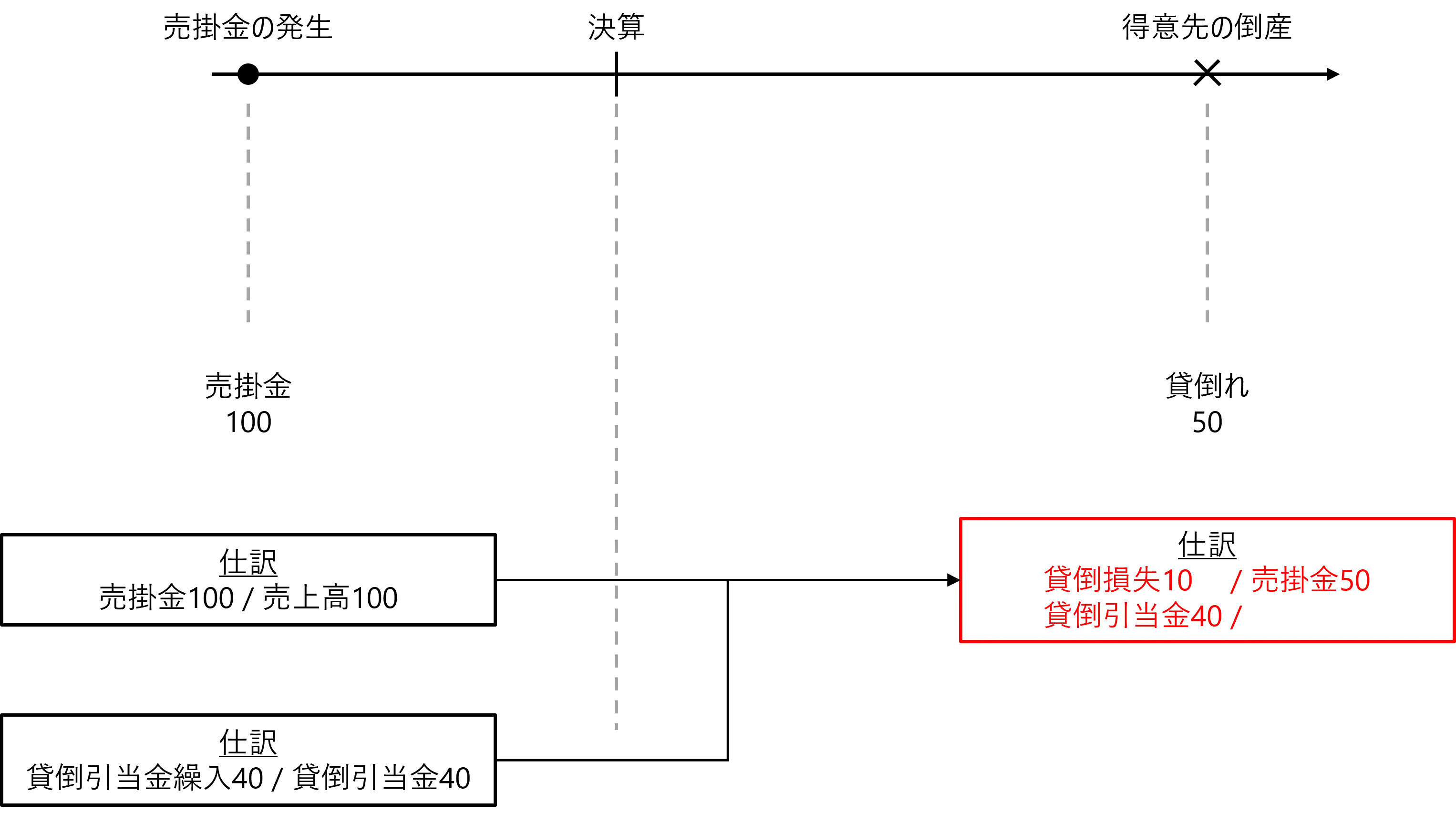

○貸倒れリスクが可視化できている状況(売掛金発生とリスクの見積り~倒産による貸倒れ)

・売掛金発生とリスクの見積り

売掛金を計上した時点で、将来の貸倒れリスクを見積り、その金額を費用計上するとともに引当金として計上しています。

・倒産による貸倒れ

実際に貸倒れた際には、事前に計上した引当金を取り崩すことで、貸倒発生時の損失額を減額できる(上図、赤枠箇所)とともに、損失のリスクを事前に合理的に見積もっていたことを投資家に示すことができます。

2.貸倒引当金の勘定科目とは

貸倒引当金に関係する勘定科目は以下の3つがあります。

記事提供元

クラウド会計なら勘定奉行のOBC

80万社の豊富な導入実績に加え、過去10年、IPO実現企業の半数以上がご採用。

法改正など業務ご担当者が知っておくべき情報も全国セミナーでタイムリーにご提供。

業務標準化、生産性向上は奉行シリーズにおまかせあれ!

|

株式会社オービックビジネスコンサルタント |